Nuevo Régimen Único Simplificado – Nuevo RUS

Nuevo RUS

En el Perú existen cuatro regímenes tributarios: Nuevo RUS, Régimen Especial de Renta, Régimen Mype Tributario y Régimen General.

En este post hablaremos exclusivamente del primero.

Qué es el Nuevo Rus?

Este régimen tributario fue creado para pequeños comerciantes y productores que tienen un pequeño negocio y que pagan una cuota fija mensual en función a sus compras y/o ingresos con lo que reemplaza el pago de diversos tributos.

A quién esta dirigido?

Está dirigido a personas naturales y sucesiones indivisas cuyos clientes son consumidores finales. Ejemplo: plomero, pintor, juguería, bazar, bodega, puesto en el mercado, zapatería.. entre otros.

Características:

- No están obligados a llevar libros contables.

- No presentan declaración mensual mediante el PDT 621.

- Emiten boleta de venta, tickets o cintas de máquina registradora como comprobante de pago.

- No tiene límite de trabajadores.

- Puede cambiar en cualquier momento de régimen tributario.

- Debe tener un solo establecimiento o local.

- Por las compras que realice a sus proveedores deben exigir como, comprobante de pago, facturas y/o cintas emitidas por máquinas registradoras u otros documentos autorizados que permitan ejercer el derecho al crédito fiscal o ser utilizados para sustentar gasto o costo para efectos tributarios de acuerdo a las normas pertinentes.

- Se acogen a este régimen al momento de inscribirse en el RUC (Registro Único del Contribuyente).

- No realizan una declaración jurada anual.

Límites respecto al máximo de ingresos y/o compras mensuales y/o anuales.

- El monto de los ingresos brutos de las ventas no debe superar los s/96,000 en el año transcurso de cada año o que tales ingresos no deben superar los s/8000 mensual.

- El valor de los activos afectados a la actividad (con excepción de predios y vehículos) no pueden superar los s/70,000.

- La compras relacionadas al giro del negocio no pueden exceder los /96,000 o que dichas adquisiciones no pueden supera los s/8,000

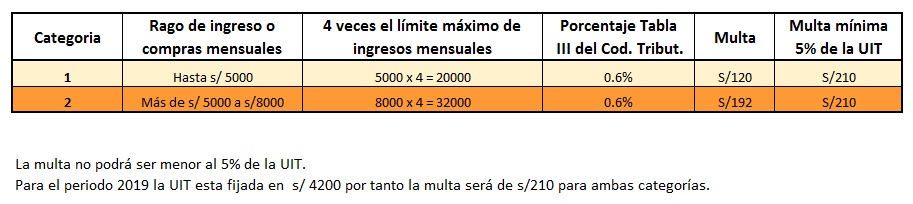

Cúal es la cuota mensual que pagará?

La cuota mensual del Nuevo Rus está en función a dos categorías según los montos máximos y mínimos de ingresos brutos y adquisiciones mensuales. Se explica en el siguiente recuadro:

Existe una categoría especial que no paga cuota mensual pero debe cumplir los siguientes requisitos:

- Los Ingresos brutos (ventas) o adquisiciones (compras) mensuales no pueden sobrepasar los s/60,000 anuales.

- Pueden acogerse a esta categoría los sujetos que se dediquen únicamente a la venta de frutas, hortalizas, legumbres, tubérculos, raíces, semillas y demás bienes especificados en el Apéndice I de la Ley del IGV e ISC, realizada en mercados de abastos; ó, exclusivamente al cultivo de productos agrícolas y que vendan sus productos en su estado natural.

- Debe haber presentado el Formulario N° 2010 en la red bancaria.

Cuándo debe pagar la cuota mensual?

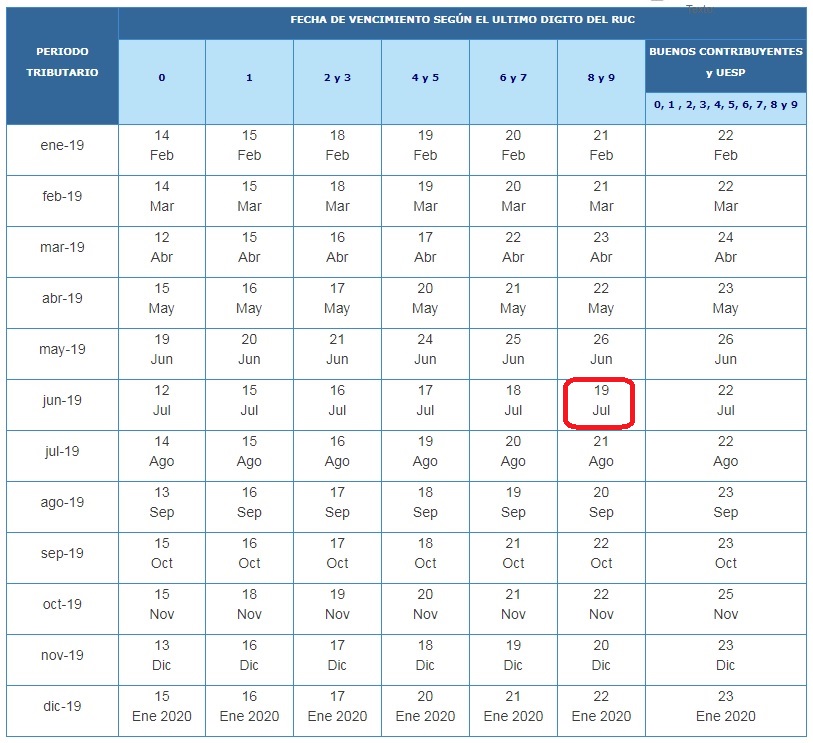

Con respecto a cuándo debe pagarse esta en función al último dígito del RUC.

Ejemplo: Si el número del RUC es 10067862649 y toca tributar las operaciones de junio en julio se toma como último día de pago la fecha que indica el cronograma de obligaciones mensuales del periodo 2019.

Para el caso sería el 19 de julio (ver figura)

Para descargar el cronograma de obligaciones tributarias 2019 pique aquí

Cómo se paga la cuota mensual del nuevo rus?

Según Sunat puede pagarse:

- Por internet : pago electrónico a través de la web de SUNAT usando tarjeta de crédito o débito o mediante débito en cuenta bancaria según se explica en el instructivo

- Desde tu teléfono celular /móvil : usando la billetera electrónica.

- Presencialmente en agentes bancarios o bancos autorizados: a través del siguiente formulario llamado Guía Pago Fácil. Descárgalo picando AQUí

Cambio de categoría

Si durante el año hay una variación de los ingresos o compras mensuales, el contribuyente estará obligado a pagar la cuota correspondiente a su nueva categoría a partir del mes en que se produjo la variación. El cambio se produce desde el momento que paga la nueva cuota.

Qué actividades no están comprendidas en el Nuevo RUS?

Veamos el siguiente cuadro:

Otra actividad que no está comprendida pero tiene sus excepciones:

Aquellos que efectúen y/o tramiten cualquier régimen, operación o destino aduanero; excepto se trate de contribuyentes:

- Cuyo domicilio fiscal se encuentre en zona de frontera, que realicen importaciones definitivas que no excedan de US$ 500 (quinientos y 00/100 dólares americanos) por mes, de acuerdo a lo señalado en el Reglamento; y/o,

- Efectúen exportaciones de mercancías a través de los destinos aduaneros especiales o de excepción previstos en los incisos b) y c) del artículo 83 de la Ley General de Aduanas, con sujeción a la normatividad específica que las regule; y/o,

- Realicen exportaciones definitivas de mercancías, a través del despacho simplificado de exportación, al amparo de lo dispuesto en la normatividad aduanera.

Cúal es la Multa por declarar fuera de plazo?

Se explica con el siguiente cuadro:

Gradualidad

Si subsana por propia voluntad, es decir, no ha recibido ningún documento ni esquela de SUNAT obligando a subsanar el hecho el descuento podrá ser del 90%.

El cuadro siguiente además de explicar la rebaja también informa el código asociado al tributo y el código por declarar fuera de plazo.

Si tienes alguna duda sobre mi explicación, por favor haz la pregunta que quieras resolver en los comentarios de esta página o escríbeme directamente sin compromiso.

Recuerda que soy asesora contable e imparto capacitaciones físicas en nuestras oficinas o en tu lugar de trabajo. Las capacitaciones de Siscont están compuestas con ejercicios prácticos y teoría avanzada. Pregunta sin compromiso, estaré encantada de resolver tus dudas.

Muchas gracias por tu atención, te espero en la próxima explicación

Ejemplo si un NEGOCIO ESTA EN EL NRUS, no declaro o pago el mes de enero 2019 y recien lo hace el 01-07-2019 el calculo sera de la siguiente manera.

Ingresos y Compras = 5000.00

Meses retrasados = 06

Cuota mensual = 20

Multa = 21

Los interese se calcularan de la siguiente manera.

(20*1.2%)*6=1.44

Importe a Pagar seria = (20+21+1.44)=42.44 Redondeando seria = 42.00

Ojo: Pero si sus ingresos mensuales son menores o iguales a 1/2 UIT No se pagara Multa ni intereses.

Ejemplo.

Ingresos y Compras Igual a 2000.00

Cuota a pagar = 20.00

según

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL

ADJUNTA OPERATIVA

N.° 006 -2016/SUNAT/600000

CORRIJAME SI ESTOY EN ERROR

Hola EVer, no hay multa pero debes subsanar la declaración de la cuota mensual mas los intereses.

si tienes razon los interese si se pagan si o si

Yo excedi la categoría 2 del NRUS que es la cual me encontraba, y fue durante los últimos 5 meses del año 2018 ahora la Sunat me pide regularizar, cómo debería hacer en ese caso?

Hola Fernando, en principio te sugiero contrates a un asesor contable que te ayudará a ordenarte y regularizar el periodo que informas. Por otro lado, correspondería cambiarte de régimen tributario: Régimen MYPE Tributario, Régimen Especial de Renta o Régimen General en todo caso consúltalo con el asesor contable.