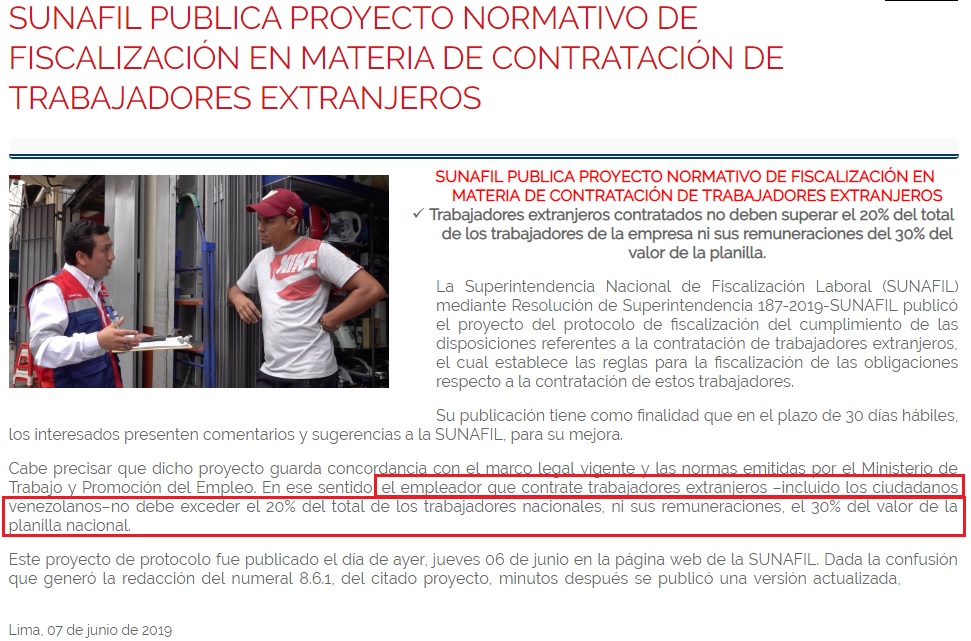

SUNAFIL PUBLICA PROYECTO NORMATIVO DE FISCALIZACIÓN EN MATERIA DE CONTRATACIÓN DE TRABAJADORES EXTRANJEROS

El día 06 de junio del 2019 la Superintendencia Nacional de Fiscalización Laboral ( Sunafil ) un proyecto de protocolo que ordena la inspección del cumplimiento de las normas referidas a la contratación de trabajadores extranjeros.

De esta manera los trabajadores venezolanos sí están sujetos a los topes comprendidos en la LCTE (Decreto ley N° 689, dictan ley para la contratación de trabajadores extranjeros).

Para leer la resolución de superintendencia N°187-2019 sunafil y el Proyecto normativo de fiscalización en materia de contratación de trabajadores extranjeros picar AQUÍ

Nota de Prensa

En caso el trabajador venezolano no tenga vigente el PTP ni el APTE-P, el inspector verificará si se hizo el contrato escrito bajo los alcances de la Ley de Contratación de personal extranjero. De no haber cumplido, el empleador podría ser multado con hasta S/ 94.500 por infracción grave, si es que se afecta a más de mil trabajadores extranjeros, explicó en Gestión el abogado laboralista César Puntriano.

Si el vínculo laboral no fue aprobado por la Autoridad de Trabajo, la multa sería de S/ 189.000 si afecta al millar de trabajadores, precisó el experto.

Además, la resolución ministerial permite contratar a personal venezolano sin que su contrato sea aprobado por el Mintra siempre y cuando el PTP o el APTE-P estén vigentes.

En las siguiente líneas una parte de lo que indica el proyecto en mención:

«..

8.6. En relación con la verificación de la contratación de los trabajadores de nacionalidad venezolana PTP o APTE-P

8.6.1. El sujeto inspeccionado que ha contratado trabajadores de nacionalidad venezolana que cuentan con PTP o APTE-P, está comprendido en los topes porcentuales previstos en la LCTE.

8.6.2. En caso que el trabajador de nacionalidad venezolana no tenga vigente el PTP o APTE-P, el personal inspectivo deberá proceder de la siguiente manera:

8.6.2.1. Verificar la celebración de un contrato por escrito, bajo los alcances de la LCTE y su reglamento. De constatarse que la contratación no se formalizó por escrito, con los requisitos previstos, propondrá la multa respectiva por la infracción prevista en el numeral 42.1 del artículo 42 del RLGIT.

8.6.2.2. En caso que se identifique la existencia de un contrato por escrito, sin que este haya sido aprobado por la AAT, propondrá la multa respectiva por la infracción prevista en el numeral 43.1 del artículo 43 del RLGIT. Sin perjuicio de ello, se debe atender a lo previsto en el acápite 8.2.3.

8.6.3. En caso se verifique que el sujeto inspeccionado cuenta con trabajadores de nacionalidad venezolana que han obtenido una calidad migratoria distinta a la otorgada por el PTP o APTE-P, se le exigirá al sujeto inspeccionado que la contratación de los mismos se hayan adecuado a las disposiciones correspondientes a dicha calidad migratoria. «…